Покупка и продажа недвижимости иностранцами.

ПОКУПКА И ПРОДАЖА НЕДВИЖИМОСТИ ИНОСТРАНЦАМИ.

В сложившейся практике достаточно часто встречаются ситуации, когда гражданин, имея недвижимость в России, проживает на территории другого государства или иностранный гражданин приобретает недвижимость в РФ .

В сложившейся практике достаточно часто встречаются ситуации, когда гражданин, имея недвижимость в России, проживает на территории другого государства или иностранный гражданин приобретает недвижимость в РФ .

Представим ситуацию, иностранец купил для проживания квартиру (или иное недвижимое имущество) в Москве. Прошло 5 лет и он уехал из России в другую страну, а через год решил продать свою недвижимость. На квартиру нашелся покупатель, заключена сделка и деньги поступили на счет продавца.

Казалось бы, все проблемы решены, однако в России, как и в любом ином государстве при продаже недвижимости надо уплатить налог с дохода. Для граждан России постоянно проживающих на территории РФ законом предусмотрены определенные льготы (о них Вы можете прочитать здесь и здесь ). Какова же ситуация для иностранных граждан, преимущественно проживающих за рубежом и продавших недвижимость в России?

По закону любого государства, в т.ч. РФ, продавец должен оплатить налог. Но потенциальные продавцы не задумываются о налоговых последствиях продажи недвижимости, находясь в статусе нерезидента.

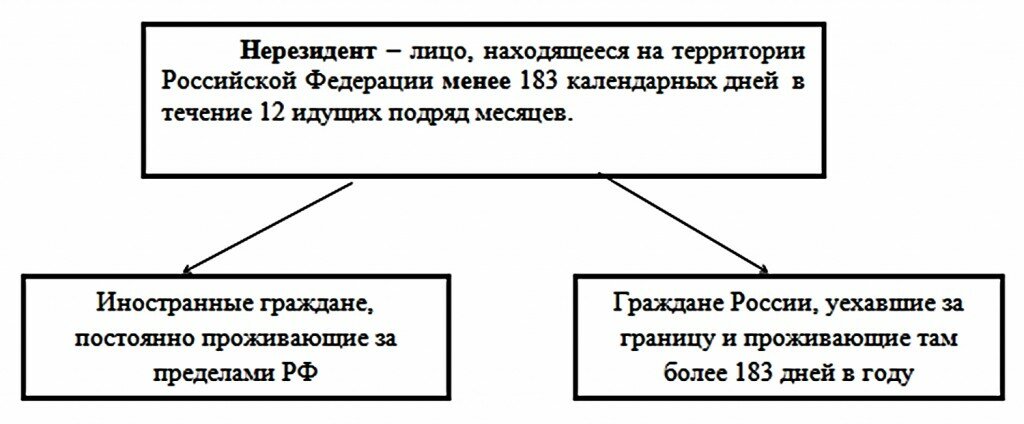

1. КТО ТАКОЙ НЕРЕЗИДЕНТ

Для начала давайте разберемся кто такой нерезидент.

Необходимо отметить, что проживание граждан за границей для:

- лечения (сроком менее 6 месяцев);

- обучения;

- исполнения трудовых обязанностей;

- прохождения службы за границей;

- военнослужащих;

- сотрудников органов государственной власти и органов местного самоуправления, командированных за пределы РФ

- не влияет на статус резидента РФ, т.е. НЕ ПРЕРЫВАЕТ СРОКА НАХОЖДЕНИЯ ГРАЖДАНИНА В РФ и на них распространяются все возможные налоговые льготы!!!!! (о налоговых вычетах Вы можете прочитать здесь , о сроках владения недвижимым имуществом - здесь).

2.СТАВКИ НАЛОГА для нерезидентов:

Ставка налога на доходы нерезидентов – 30% от всей суммы дохода.

Исключение составляют:

- доходы от долевого участия в российских компаниях в виде дивидендов (ставка налога 15%)

- трудовая деятельность на территории РФ отдельных категорий граждан (ставка налога 13%).

Как обычно, остановимся на вопросе продажи недвижимости, принадлежащей нерезиденту, и находящейся на территории РФ.

Предположим:

Гражданин купил квартиру за 4 000 000 рублей в 2014 году, а в 2016 году продал за 5 000 000 рублей. Какой налог он при этом заплатит?

Если это нерезидент, то он заплатит 30 % с продажной суммы:

5 000 000 * 30% = 1 500 000 рублей

Если это резидент, то он заплатит 13% с разницы между продажной и покупной ценой квартиры:

(5 000 000 – 4 000 000) * 13% = 130 000 рублей

Разница в получившемся налоге к уплате колоссальна!

3.НАЛОГОВЫЕ ВЫЧЕТЫ И СОГЛАШЕНИЯ ОБ ИЗБЕЖАНИИ ДВОЙНОГО НАЛОГООБЛОЖЕНИЯ

|

НАЛОГОВАЯ ЛЬГОТА |

РЕЗИДЕНТ | НЕРЕЗИДЕНТ |

|

Освобождение от уплаты налога за давностью владения имуществом |

Да |

Нет |

|

Налоговый вычет, как стандартный, так и на размер первоначального расхода |

Да |

Нет |

Таким образом,

А) 3-х и 5-ти летний срок владения недвижимым имуществом для освобождения от уплаты налога на нерезидентов не распространяется .

Б) Нерезидент при уплате налога не может уменьшить свою налоговую базу на сумму расходов по приобретению этого имущества.

4.СОГЛАШЕНИЕ ОБ ИЗБЕЖАНИИ ДВОЙНОГО НАЛОГООБЛОЖЕНИЯ

Рассмотрим особенности уплаты налога при продаже недвижимости нерезидентом:

Доходы, полученные иностранным лицом (резидентом или нерезидентом) в России являются объектом налогообложения и за рубежом (в стране его проживания), поэтому НАЛОГ ДОЛЖЕН БЫТЬ УПЛАЧЕН ДВАЖДЫ!!!

Во избежание двойного налогообложения (в России и в месте постоянного проживания) при продаже имущества на территории России, многие страны заключили международные договоры и соглашения об избежании двойного налогообложения.

В соответствии с этими договорами, если лицо с постоянным пребыванием в иностранном государстве продало недвижимость в России, то оно может заплатить налог в России, а по приезду в свое государство сумма налога, уплаченная в России, должна быть зачтена в его государстве проживания.

Алгоритм Ваших действий при продаже недвижимости в РФ.

|

Продажа квартиры, дома, земельного участка, в том числе долей |

![]()

|

Вы подаете* в налоговую (по месту регистрации, а если регистрации нет – по месту нахождения проданного имущества):

*документы также можно направить почтой |

![]()

|

На основании представленных документов налоговый орган выносит решение и выставляет налогоплательщику квитанцию для оплаты суммы налога |

![]()

|

Вы оплачиваете квитанцию |

![]()

|

Вы подаете в налоговую (по месту постоянного проживания) заявление об уплате и компенсации части налога, уплаченного в России, если налог в стране постоянного проживания меньше, чем оплаченный в России |

Обратите внимание, что международные соглашения определяют разграничение прав государств в отношении лиц, проживающих на территории оного государства и имеющих имущество на территории другого. Правила исчисления налога, взыскание неуплаченных сумм и ответственность таких лиц конвенциями не урегулированы – эти вопросы отнесены к внутригосударственным нормам права.

Обратите внимание, что международные соглашения определяют разграничение прав государств в отношении лиц, проживающих на территории оного государства и имеющих имущество на территории другого. Правила исчисления налога, взыскание неуплаченных сумм и ответственность таких лиц конвенциями не урегулированы – эти вопросы отнесены к внутригосударственным нормам права.

Поэтому изучить вопрос налогообложения ВАЖНО ДО ПРОДАЖИ имущества, находящегося на территории РФ.

5. КАКИМ ОБРАЗОМ РАСЧИТЫВАЮТ 183 календарных дня и ЧТО ПОДТВЕРЖДАЕТ НАХОЖДЕНИЕ НА ТЕРРИТОРИИ РФ.

Поскольку законом количество дней четко определено – 183 календарных дня – давайте определимся - какие дни в них включаются?

Исчисление срока нахождения на территории РФ происходит со дня, СЛЕДУЮЩЕГО ЗА ДНЕМ ПРИБЫТИЯ В РФ, т.е. день прибытия в РФ не засчитывается в этот срок, а вот день отъезда из РФ – засчитывается и считается днем нахождения на территории РФ.

Какими документами подтверждается нахождение на территории РФ.

Даты прибытия и отбытия устанавливаются по отметкам в загранпаспорте гражданина.

Если же между странами действует безвизовый режим, то нахождение на территории РФ можно подтвердить копиями следующих документов:

- авиа- и железнодорожных билетов;

- справок с места работы;

- договоров возмездного оказания услуг (гражданско-правовых договоров).

| При любом использовании материалов сайта на других сайтах, гиперссылка на creditestate.ru в виде и форме, приведенных в оригинале, обязательна. Сохранение гиперссылок, размещенных в оригинале - обязательно. При использовании материалов в мобильном контенте, печатной, телевизионной или иной "офф-лайн" продукции, письменное разрешение ООО "Кредит-Эстейт" обязательно. Размещение в опубликованных материалах гиперссылок, не содержащихся в оригинале, запрещено. |

04/07/2016

Автор: ООО "Кредит-Эстейт

ПОНРАВИЛАСЬ СТАТЬЯ? ПОЖАЛУЙСТА, ПОДЕЛИТЕСЬ С ДРУЗЬЯМИ ИМ ТОЖЕ БУДЕТ ПОЛЕЗНО!